2023/11/12

【金利が0.1%上がると、返済額が70万上がる】住宅ローンの仕組み

こんにちは!

コスモホームの和田です!

住宅ローンの金利。どうなるの。。。?

とお考えの方多いのではないでしょうか?

お得に借りる住宅ローンについて!

こういった文言はよく広告などで目にするのではないでしょうか(笑)

三大支出である住宅ローン人生最大の買い物は、正確には

「家」ではなく「ローン」ですので、

少しでも賢く住宅ローンを借りるためのブログにできたらと思っています!

目次

目次

- 住宅ローンの総返済額

- 住宅ローンの選び方

- 自分に合った金利タイプは?

- 住宅ローン資金計画

- あえて借入額を増やすことも

- 住宅ローン控除を使って、賢く借りる

- まとめ

住宅ローンの総返済額

そもそも住宅ローンの金利が変わるとどれくらいかわるのか!?

借り入れ:4000万円

借り入れ年数:35年とすると・・・

金利0.5の場合:総返済額4361万円

金利0.6の場合:総返済額4435万円

金利が0.1上がると、約70万円上がることになります!

住宅ローンの選び方

では、住宅ローンの金利のタイプや、

自分に合った金利タイプは何かあるかについて!

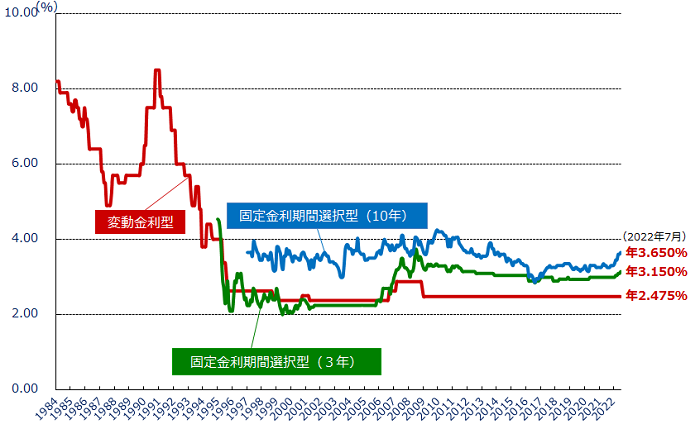

まず住宅ローンの金利は、直近30年くらいはほぼ横ばいとなっています!

※出典:ずっと固定金利の安心【フラット35】

https://www.flat35.com/loan/atoz/06.html

図では、3%になっていますが、

最近は、1%を切っています!

なので、横ばいとなっていますが、減少傾向にあるのではと思います。

金利タイプについて

- 全期間固定金利型

- 変動金利型

- 固定金利期間選択型

の3つに分けられます!

全期間固定金利型とは・・・

借入時の金利は返済が終了するまで変わらないものです。

変動金利型とは・・・

返済途中でも金融情勢の変化によって金利が変動するものです。

固定金利期間選択型・・・

当初〇年間〇%のように、一定期間のみ固定金利となるものです

自分に合った金利タイプは?

こんな人に向いている!という一般的な回答をご用意しました!

変動が向いている人・・・

金利上昇に対応できる。

返済余力がある、手元貯金が豊富。

まめに経済動向をチェックできる。

共働きの間、ハイペースで繰り上げ返済を続けるられる。

固定金利選択型が向いている人・・・

返済期間が選択期間終了後10~20年未満。

定年時に返済が終わる。(退職金の一括返済含む。)

長期固定が向いている人・・・

将来の収入ダウンのリスクがある。

返済期間が長い。

繰り上げ返済が行えない。

住宅ローン資金計画

住宅ローンには保険という側面があります。

団体信用生命保険・・・

一般的な住宅ローンを契約する際に、加入が義務付けられています。

住宅ローンの返済途中でローンの契約者が死亡・行動障害になった際、本人に代わり生命保険会社がローン残債を精算します。

このほかにも、死亡時だけではなく、がんと診断されたときなども保険が下りるものもあるので、住宅を購入時には、

保険の見直しも必要となります!

あえて借入額を増やすことも

低金利と住宅ローン減税により、

あえて借入額を増やし、頭金を減らすことで、手元に現金を多く持つという選択肢が可能になります!

頭金を入れすぎて後悔が生まれてしまったケース

■教育費䛾やりくりがきつくなった。頭金を少なくしておいて、教育費のピークが過ぎてから

繰り上げ返済すればよかった・・・。

■ローン䛾返済中にご主人が亡くなってしまった。

→住宅ローンの残債は団信がカバーしてくれるので遺族に負担が残らない。

住宅ローンを多めに借りるということ䛿、その分の生命保険が無料で付くということ。

手元の現金を遺族に残すことが可能に。

■手元に現金が無く、住宅ローンより䛿るかに金利䛾高い教育ローンや自動車ローンを利用せざるを得なくなった。。。

→長期間、低金利で借りられるローンや住宅ローンのみ。

■土地・建物価格以外䛾諸経費や家具・家電の支払い(現金払い)が厳しくなった・・・。

→余裕をもって現金を残しておいて入居して落ち着いた段階で、余ったお金を繰り上げ返済

住宅ローン控除を使って、賢く借りる

当初13年間の住宅ローン減税でローン残高の0.7%が毎月戻ってきます!

→借入金利からローン減税による戻り分 1%を引いた数字が実質的な借入金利。

住宅ローン䛾金利䛾史上最低水準が進んでいます!

ご夫婦で働いている世帯は、

ご主人と奥様が両方住宅ローンの借り入れを行うことで、

住宅ローン控除を二人分受けれることになります!

※返済額や、年収によっては、一人で借りた方が良いこともあります。

「繰り上げ返済」を賢く生かして住宅ローンを使ってもらえたらと思います。

まとめ

「じゃあ、金利が低いところ、頭金を減らして住宅ローンを借りたらいいのか!」

というわけではありません!

大事なのは、資金計画です

現状だけではなく、20年~50年後の我が家のライフスタイルをイメージして、トータルバランスを考慮して、

資金計画をぜひ作成してみてください^^

一番は、工務店やハウスメーカーの人ではなく、

ファイナンシャルプランナーを利用して、どのように借り入れすると良いか聞くことです!

50年後の暮らしを考えて計画を立ててくださるので、ぜひ活用してみてください!

>>>コスモホームの施工事例はこちら

>>>カタログのご請求はこちら

>>>随時開催中!体験型モデルハウス見学はこちら(予約制)

YouTubeで58万回再生、大人気の「10坪モデルハウス」ー

- 築10年の10坪ハウス

- 高品質、高性能。自然素材に包まれた快適な暮らし

- 家の価値観が大きく変わる

- 考えて、考えて、考えぬいたモデルハウス